修改后的内容作者:Jasper De Maere,来源:Wintermute,翻译:Shaw

关键要点

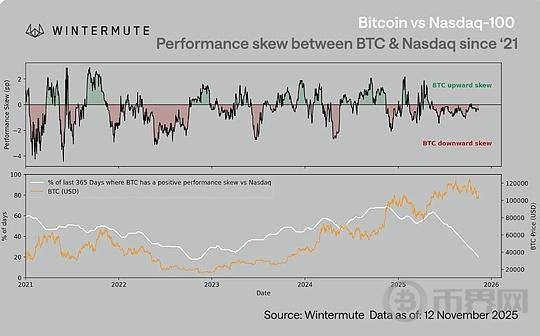

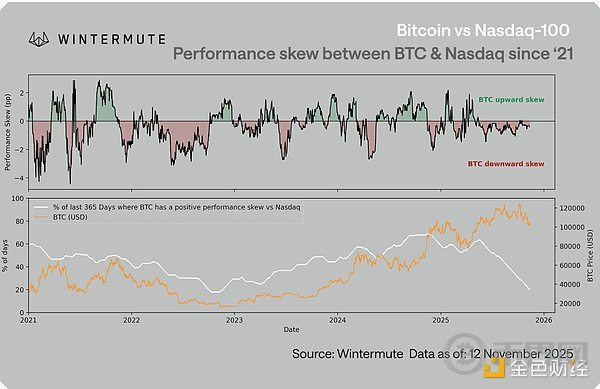

比特币价格依然与股票市场走势联动。两者相关性依然很高,但比特币对纳斯达克指数下跌的反应比上涨更为强烈。

2025年,比特币的表现结构性偏向负面。股市下跌时比特币跌幅更大,上涨时涨幅更小,这种模式最后出现在2022年的熊市。

这种情况通常出现在底部附近,而不是顶部。当前的这种不对称性表明市场已经疲软,而非狂热,这说明尽管存在这种动态,比特币价格仍然保持得相当不错。

表现偏差比特币与纳斯达克100指数的相关性仍然很高(约0.8)。尽管二者联系紧密,但比特币似乎并未分享股市的任何涨势,只有在股市下跌时才会与之同步波动。

这并非相关性的丧失,而是不对称性的体现,即比特币对风险反应的不均衡性。当股市上涨时,比特币的反应较为平缓;而当股市下跌时,比特币往往会朝着同一方向剧烈波动。

我们通过比特币与纳斯达克100指数之间的表现偏差来衡量这种关系,即比特币在纳斯达克下跌日的跌幅比在上涨日的涨幅大多少。

正偏度=比特币引领风险。比特币表现优异,在风险偏好情绪高涨的环境中能够及早吸引资金流入。

负偏度=比特币风险滞后。比特币表现不佳,对宏观避险情绪的反应大于驱动力。

目前,这种偏差明显为负,表明比特币仍作为风险情绪的高Beta方式进行交易,但只是在走势不利时如此。

两个关键观察结果:

不对称性缩小——比特币与纳斯达克 100 指数之间的表现差异(即不对称性)随着时间的推移正在缩小,这反映了比特币作为一种宏观资产正在走向成熟。

不对称性加剧——365天滚动周期痛点缺口(下图)达到了自上一轮熊市(2022 年末)以来的最高水平,恰好是在比特币达到峰值的一年后。

鉴于比特币目前的价格水平,这种结构性负向表现偏差尤为突出。这种程度的负向不对称通常出现在市场情绪消退之时,而市场情绪历来是价格走势的反映。

为何现在会发生这种情况?虽然还有许多其他潜在因素导致这种情况,但有两点尤为突出:

市场关注度转向股票

2025年的大部分时间里,通常流向加密货币领域(包括新代币发行、基础设施升级和散户参与)的资金,已经转向股票市场。大型科技股公司已成为机构和散户寻求高Beta系数/高增长的焦点。与2020-2021年相比,新增的风险偏好资金大多流入了纳斯达克,而不是数字资产。

这种注意力集中意味着,当全球风险情绪转变时,比特币仍会受到影响,但在乐观情绪回归时,其受益程度却不成比例。它更像是宏观风险的“高Beta尾部”,而非独立的叙事,其下行风险的Beta系数依然存在,但上行的叙事溢价却不存在。

流动性状况

第二部分是结构性因素。当前加密货币的流动性状况与以往的风险周期有所不同。稳定币发行量已趋于平稳,交易所交易基金(ETF)资金流入放缓,各交易所的市场深度也尚未恢复到2024年初的水平。这种脆弱性会放大股市回调时的负面反应。结果是:比特币的下跌参与度仍然高于上涨参与度,从而扩大了这种表现偏差。

总结仅看相关性并不能说明全部情况,它只能显示方向,而不能显示强度。比特币仍然是一种宏观资产,其交易受流动性和仓位变化的影响。

从历史数据来看,这种负不对称现象通常不会出现在顶部附近,而是在底部附近出现。当比特币在股市表现不佳时下跌幅度大于股市表现良好时的上涨幅度时,这通常表明市场疲软,而非强势。虽然这只是部分原因,但目前比特币/纳斯达克指数的表现偏差表明,比特币投资者已经有些疲惫,而且这种情况已经持续了一段时间。尽管如此,鉴于比特币已多次创下历史新高,且距离顶部不到 20%,这表明比特币的支撑力度相当不错。